Juros cobrados devem ser discutidos em tribunais

por Izner Hanna Garcia é professor de Processo Civil, pós-graduado pela FGV

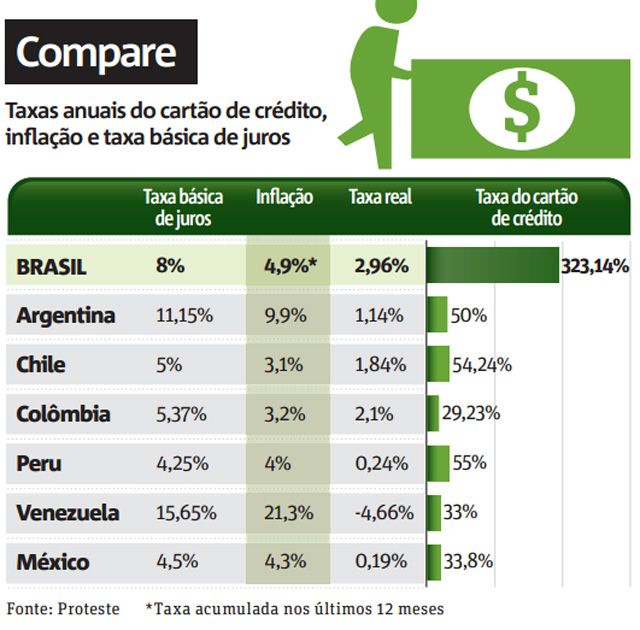

Poucos meses atrás, na esteira de discussões econômicas, assistimos nossa presidente manifestar repetidas vezes contra as altas taxas de juros e dos spreads praticados pelos bancos brasileiros. Em consonância com esta crítica o Banco Central reduziu sistematicamente a Selic que está em 8,5% ao ano.

Não obstante, obviamente, todos sabem que este patamar de 8,5% ao ano não é a baliza do custo financeiro que é praticado pelo sistema bancário brasileiro. As taxas de juros para as operações de empréstimo pessoal em junho aumentaram, em média, 0,07 ponto percentual (p.p.), passando de 5,43% ao mês (a.m.) para 5,5%, informa a Fundação Procon-SP.

Em um exercício de aproximação tomemos que o custo financeiro médio no Brasil seja hoje de 50% ao ano.

Façamos agora um exercício comparativo. O custo financeiro médio no EUA, quando alguém (empresa ou pessoa física) vai até um banco e contrata um empréstimo, é de 7% ao ano.

Assim, hipoteticamente, tomemos um capital de US$ 1 milhão ou R$ 2 bilhões.

Nosso colega norte americano, tomando um empréstimo de US$ 1 milhão pagará US$ 70 mil ao ano de juros.

O brasileiro, tomando um capital de R$ 2 milhões (arredondando a cotação do dólar para R$ 2,00), pagará, de juros, R$ 1 milhão ou US$ 500 mil ao ano.

Chocante, não?!

O que aqui pagamos em um ano os americanos pagam em 8 anos.

Não é difícil compreender que esta conjuntura, quando se tem no crédito uma das fundamentais condicionantes de uma economia, é fator sumamente prejudicial ao Brasil e à nossa economia e sociedade.

Este custo do crédito, tão exorbitante e discrepante, simplesmente inviabiliza qualquer possibilidade de que o tomador, com a aplicação do capital emprestado, gere retorno que lhe permita remunerar tais juros.

Literalmente tomar um empréstimo no Brasil significa simplesmente transferir renda e capital para o agente financeiro visto que não há negócio possível que possa fazer frente a este juro.

Neste ponto, certamente, poderá o leitor estar indagando: mas isto é um fato econômico e não tem relevância jurídica. Coisa de economistas.

Pensar assim é subtrair à ciência jurídica sua grandeza.

O Direito é uma ciência humana e tudo que ao homem interessa é do interesse do direito.

Pensemos, por exemplo, na clonagem humana. Esta matéria, em princípio, está afeita à ciência médica e biológica. Contudo, vez que traz reflexos ao homem ao Direito é dever tratar e regulamentar.

Da mesma forma as relações econômicas de uma sociedade. Alguém poderá negar que as relações financeiras e creditícias têm relevância e reflexos para toda sociedade?

O primeiro passo para compreensão da abrangência desta questão é ter em mente que o sistema bancário “opera e trabalha” com o capital de toda sociedade, funcionando quase como “caixa único” de uma nação.

Os bancos exercem sua atividade, em larga medida, com capital que não lhes é próprio e sim com capitais que amealham de toda sociedade e para tanto são instituições que, para funcionarem, tem regulação especial.

Este fato, em si, já denota que a atividade bancária é enquadrada dentro daquelas que, à despeito de exercidas por entes privados, tem relevância social e, por tal, são regulamentadas de maneira especial.

Um banco não é uma quitanda de verdura que qualquer um, sem maiores regulamentações, pode abrir. É necessária uma carta patente que representa um dever e um privilégio. Somente os bancos podem exercer a função de captar o dinheiro da sociedade.

Assim e por esta razão a permissão da prática do custo financeiro exorbitante que vige em nossa economia contraria, sem qualquer justificativa, a legalidade.

A ofensa legal inicia-se à agressão ao artigo 192 da Constituição Federal que, em seu caput, estabelece claramente que: "O sistema financeiro nacional, estruturado de forma a promover o desenvolvimento equilibrado do país e a servir aos interesses da coletividade, em todas as partes que o compõem, abrangendo as cooperativas de crédito, será regulado por leis complementares que disporão, inclusive, sobre a participação do capital estrangeiro nas instituições que o integram”.

O texto constitucional é claríssimo, não há possibilidade para tergiversar: promover o desenvolvimento equilibrado do País.

Como falar em “desenvolvimento equilibrado” quando o custo financeiro praticado é de 50% ao ano?

Mas deixemos de lado a Constituição. Já nos acostumamos à realidade de que os princípios constitucionais são, em muitos casos, somente “intenções”.

Vamos à esfera das leis ordinárias e especiais.

O Superior Tribunal de Justiça já pacificou (Ação Direta de Inconstitucionalidade 2.591/DF) que as operações bancárias estão submissas ao Código do Consumidor. Se este julgado omitiu-se de regular os juros em si não ficou omisso da decisão que toda e qualquer atividade bancária está submetida a este diploma.

Assim, não há razão jurídica para afastar da análise jurídica de uma operação bancária os princípios norteadores do Codigo do Consumidor que, no seu artigo 6º inciso V, estabelece que: “Artigo 6º São direitos básicos do consumidor: V - a modificação das cláusulas contratuais que estabeleçam prestações desproporcionais ou sua revisão em razão de fatos supervenientes que as tornem excessivamente onerosas”.

Ora, como negar que o custo financeiro (juros) de 50% ao ano é desproporcional e excessivamente onerosa?

Vamos além. Lembremos do artigo 421 do Código Civil. Ali o legislador criou uma fundamental condicionante à liberdade de contratar: a função social do contrato.

Voltemos agora ao conceito de banco. Acaso pode-se dizer que um banco deve e pode somente perseguir seus lucros, desconsiderando a função social que exerce na sociedade como agente relevante no desenvolvimento (ou não) como se fosse uma quitanda de verdura?

Se admitirmos que os bancos podem cobrar seus juros na forma como hoje praticam, transformando as operações bancárias em verdadeira expropriação financeira dos tomadores, (mormente quando considera-se que pagam aos seus depositantes tão e só 8,5% ao ano frente aos 50% que cobram dos tomadores) estaríamos fazendo letra morta do artigo 192 da Constituição Federal, do Código do Consumidor (artigo 6º inciso V) e do Código Civil (artigo 421).

Frente à omissão do governo (Banco Central) a batalha pela legalidade deve ser travada no cotidiano das cortes fazendo-se sumamente importante que todos os profissionais do direito (juízes, promotores e advogados) tenham como compreensão que a questão dos juros não é um debate econômico, alheio ao Direito.

Fonte: Conjur - Consultor Jurídico - 15/07/2012