Usar crédito “fácil” no Brasil é como vender a alma ao diabo

Você já deve ter ouvido a expressão “vender a alma para o diabo”. Ela é utilizada para ilustrar histórias de pessoas que em troca de um favor assumem um compromisso que não conseguem pagar e têm que dar sua alma ao diabo em pagamento.

Nestas histórias, o diabo costuma ser gentil e oferecer enormes vantagens para lhe “ajudar”.

É assim também com o “crédito fácil” no Brasil.

Vou fazer você entender porque tem que ter tanto medo de “crédito fácil” quanto tem do diabo. Até porque os dois são bem parecidos.

O crédito fácil é assim: Propagandas bonitas, tudo é maravilhoso, vantagens e mais vantagens...

“Você é nossa razão de viver.” “Nosso cliente preferencial” “Sem você não somos nada” e outros slogans que deixam você até com lágrimas nos olhos.

Então, você fraqueja e se rende aos encantos de tamanha generosidade e busca uma agência daquela empresa que tem você em primeiro lugar.

Lá chegando é atendido pelo gerente. Um cara muito boa pinta, com um terno vermelho, uma barbicha empapada de gel, um perfume do melhor enxofre francês, um impecável penteado a la capet.

- Venha Sr. Fulano, somos seus amigos e queremos lhe “dar” crédito, muito crédito... – ele diz.

Você acredita, fica encantado com tanta educação e gentilezas: ar condicionado, cafezinho, vantagens e mais vantagens...É a salvação para todos os seus problemas, o melhor negócio que você já fez na vida. Bem, na verdade, você nem se lembra porque está ali, mas se aquele rapaz gentil e bem abençoado está lhe dizendo, é porque deve ser!

- Veja Sr. Fulano, é rápido e fácil. Aqui estão: cartões de crédito, cheque especial, empréstimos, financiamentos, CDCs. O senhor assina aqui, ali, acolá e pronto! Seu crédito está aprovado – E sua alma e seu salário serão nossos! Há, Há, Há ..... (risadas demoníacas)

Infelizmente esta última parte, que fala da alma, do salário e das risadas, ele não conta para você.

Você só descobre quando começa a “pagar pelo favor” e vê que não era nada daquilo que havia sido prometido. Então você lê o contrato e descobre a burrada que fez.

- Meu Deus! – você fala - O capeta cobra juros, juros sobre juros, multas e mais encargos se eu atrasar. Ele multiplica a dívida se não for pago o favor na data certa. E o valor da parcela que ele havia dito não era esse que está aqui no contrato, que é bem maior.

Você não leu isto no contrato? Estava ali escrito, naquelas letras pequeninas, quase invisíveis ou será que não estava no contrato? Ah, claro, está no contrato que está registrado no cartório de Capetópolis no 666º cartório e cuja cópia lhe foi fornecida quando da assinatura, ou deveria mas não foi. Bem, o que importa é que sua alma terá outro dono se você não pagar sua dívida.

Então você começa a atrasar o pagamento. Agora você deixou o “Coisa Ruim” feliz! Ele sabe que você virou seu escravo e sabe que você não vai conseguir pagar o favor. Ele nunca joga para perder, e ele vai vir para buscar sua alma.

Sua alma e seu esforço serão escravos dos juros. Todo o seu salário será para pagar os juros por aquele favor que ele lhe fez em lhe dar todo aquele “crédito fácil”.

Mês após mês você tenta pagar o favor, mas não consegue. Já falta comida na mesa para sua família, seu salário vai todo para pagar juros, e você não consegue pagar o favor.

Então você recebe uma visita:

- Sr. Fulano, tudo bem? – ele pergunta quando você abre a porta.

- Diabo, você por aqui? – você responde enquanto ele já vai entrando na sala.

Ele coça o cavanhaque e pergunta:

- Já conseguiu aquela grana pra me pagar?

Você responde sem jeito:

- Quase.... Na verdade, ainda não, mas.....

Ele interrompe você e diz:

- Bem, vou mostrar como eu sou bonzinho. Não vou levar sua alma desta vez, mas vou levar seu carro, sua casa e estas outras coisas aqui ó! E isto só vai cobrir os juros viu! Ah, e vou levar seu nome também.

- Meu nome ? – você pergunta. – Como assim?

- Sim! Vou levar seu nome pro SPC e SERASA. Há, Há, Há ..... (risadas demoníacas). E seu nome vai ficar no purgatório, no mínimo 5 anos...

O diabo vai embora levando tudo, mas deixando você com sua alma e seu trabalho (até porque ele precisa que você trabalhe para continuar pagando os juros!).

Mas ele não vai sossegar, ele vai lhe infernizar dia e noite. Vai mandar seus capetas ligarem para seu celular, para seus vizinhos, parentes e para o seu trabalho.

- Sr. Fulano? Aqui é da parte do diabo! O senhor continua devendo aqueles juros por aquele crédito fácil que ele lhe conseguiu.

Você dirá:

- Eu sei, eu sei, ainda não consegui os R$ 5.000,00 – e a voz alterada do outro lado da linha dirá:

- R$ 5.000,00? Não! Agora são R$ 10.000,00! É que o diabo tem que sustentar os seus diabinhos. O senhor sabe como é!

Você fica atônito e não responde nada.

- Bem, se o senhor não pagar teremos que mandar nossa equipe de capetas aí pra falar com o senhor e aí a coisa vai ser pior. Vamos lhe arrancar a alma à força.

Sua alma será levada para o inferno das dívidas e você será atormentado até o dia em que a santa prescrição vier lhe salvar ou até pagar aquela fortuna incalculável que você nunca sonhou ganhar, mas pelo fato de ter pego o crédito fácil, terá que pagar.

Agora você entendeu porque usar crédito "fácil" no Brasil é como vender a alma para o diabo? Conseguiu fazer uma comparação na fábula que conta com a realidade do crédito no Brasil?

Espero que tenha entendido e o mesmo medo que sinta do diabo, sinta do “crédito fácil”. Da próxima vez que lhe oferecem, fuja!

Fonte: Site www.endividado.com.br

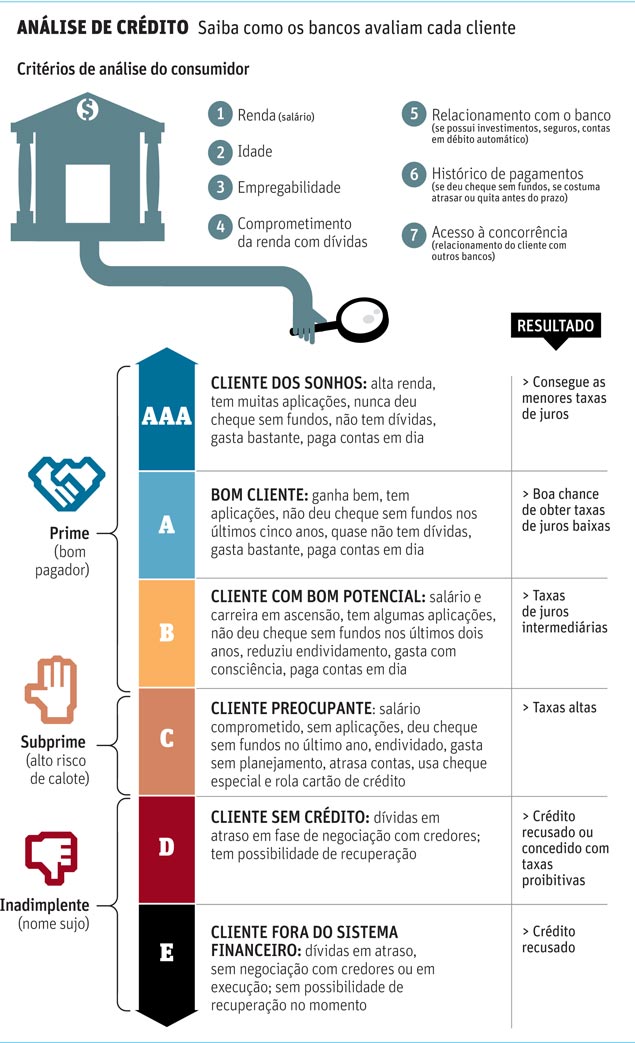

Fonte: Folha Online - 23/06/2012

Fonte: Folha Online - 23/06/2012